The Bitcoin Rich List: An In-Depth Look at the Largest Bitcoin Wallets in Existence Since 2014

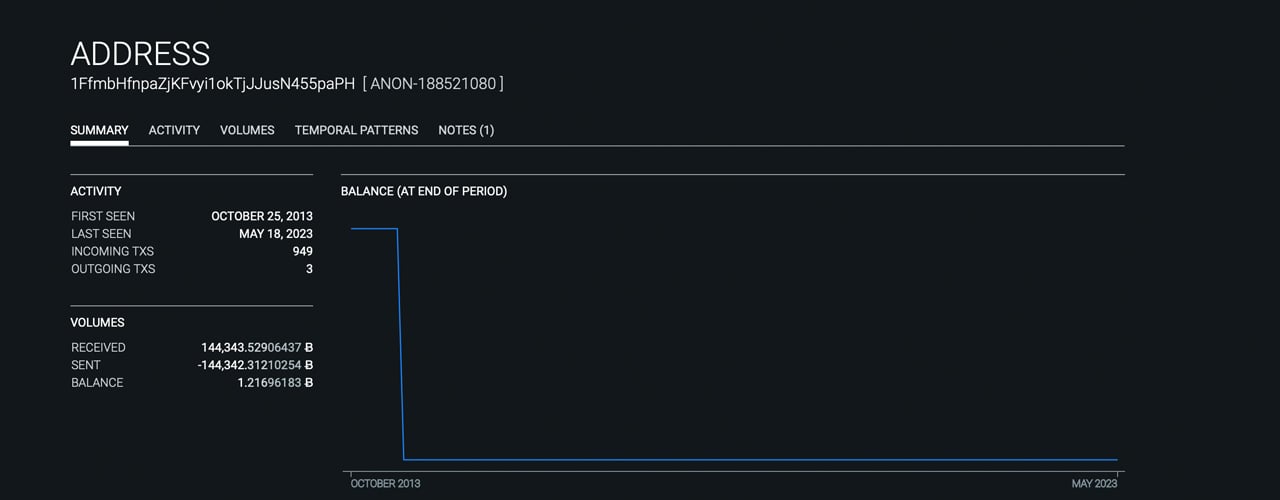

Over the past decade, several bitcoin wallets have been named the largest in existence. However, since 2021, Binance has controlled the largest bitcoin address, which currently holds 248,597 BTC and is worth approximately $6.66 billion. Just over nine years ago, the largest wallet belonged to the U.S. government after it seized 144,342 BTC from the Silk Road’s Dread Pirate Roberts (DPR).

Binance Has Controlled the Largest Bitcoin Wallet Since March 2021

Bitcoin’s auditable and transparent network allows people to view the largest bitcoin (BTC) holders, commonly referred to as the “Bitcoin Rich List.” Currently, the largest BTC wallet is controlled by Binance, known as the “Binance Cold Wallet,” which holds 248,597 BTC, accounting for 1.28% of the entire BTC supply. The wallet was first observed in October 2018 and has since received 790 incoming transfers and made 42 outgoing transfers.

The “Binance Cold Wallet” is currently the largest BTC wallet in existence.

It wasn’t until 2021 that Binance’s cold wallet address became the largest in existence. Archived data shows that on February 3, 2021, Huobi controlled the largest BTC address, which held 141,452 BTC, while the second-largest wallet, holding 110,011 BTC, belonged to Bitfinex. On that day, Binance’s cold wallet address was the fourth largest, holding approximately 92,881 BTC. By the end of February 2021, Binance’s cold wallet had moved up to the second-largest position, just below Huobi’s wallet.

On March 10, 2021, or 819 days ago, the Binance cold wallet became the largest BTC wallet in existence, holding a balance of 143,528 BTC on that day. Since then, it has remained the largest wallet, currently holding 248,597 BTC. However, in June 2021, it reached an all-time high of approximately 299,427 BTC. The Binance cold wallet address has had minimal activity this year, with the exception of sending 2,000 BTC on January 7. Binance’s control of the top BTC wallet is a significant departure from the situation nine years ago.

From DPR to Bitfinex, Huobi, and Binance

On February 9, 2014, the U.S. government held the largest BTC wallet after seizing assets from Silk Road administrator Dread Pirate Roberts (DPR). In February 2015, after the government sold the DPR stash, the “19KJZ” address became the largest, holding 180,060 BTC. Data from the rich list in 2016 is unknown, as a snapshot was not taken that year. However, in April 2017, Bitstamp held the largest bitcoin wallet, holding 128,440 BTC. In January 2018, the largest BTC wallet was a Bittrex cold wallet, which once held 179,203 bitcoin.

In February 2014, the government-seized DPR coins from the Silk Road marketplace was the largest wallet in existence at the time.

In January 2019, the Bitfinex cold wallet was the largest bitcoin address, with a cold wallet associated with Binance as the second largest. However, by 2020, the Huobi wallet became the leading BTC wallet, with the older Binance wallet becoming the fifth largest, holding approximately 89,684 BTC. Huobi held the top position until March 10, 2021, when the new Binance cold wallet (34xp4) took over as the largest BTC wallet.

The Binance cold wallet currently holds 248,597 BTC, which is approximately 70,587 BTC more than the second-largest BTC wallet controlled by Bitfinex, holding 178,010 BTC. It is also the only bitcoin address with over 200,000 BTC. While Binance has seen a significant number of bitcoins leave the centralized crypto exchange in the last few days, not a single satoshi has left the massive wallet since January. The address does receive BTC dust (small fractions) transfers regularly, almost on a daily basis.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

USDC  Dogecoin

Dogecoin  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  Zcash

Zcash  LEO Token

LEO Token  Stellar

Stellar  Litecoin

Litecoin  Hedera

Hedera  Tether Gold

Tether Gold  OKB

OKB  KuCoin

KuCoin  Gate

Gate  Algorand

Algorand  Cosmos Hub

Cosmos Hub  VeChain

VeChain  TrueUSD

TrueUSD  IOTA

IOTA  Decred

Decred  Basic Attention

Basic Attention  NEO

NEO  0x Protocol

0x Protocol  Synthetix

Synthetix  Ravencoin

Ravencoin  DigiByte

DigiByte  Nano

Nano  Holo

Holo  Siacoin

Siacoin  Numeraire

Numeraire  Waves

Waves  Ontology

Ontology  Status

Status  BUSD

BUSD  Enjin Coin

Enjin Coin  Pax Dollar

Pax Dollar  Steem

Steem  OMG Network

OMG Network  Augur

Augur