Криптовалюта и фиатные деньги: сходства и отличия

“Деньги – это гениальное изобретение человечества наряду с электричеством или атомной энергией, которое подталкивает нас к постоянному развитию и самосовершенствованию”

© Дмитрий Романов, 2022

Деньги традиционно рассматриваются как эквивалент многим товарам, мерило. Отмечается, что первые монеты начали чеканиться в VII–VI веках до н. э. С тех пор они являются средством платежа, мерой стоимости, средством обращения, средством накопления стоимости.

До появления криптовалют основным видом денег были фидуциарные (от лат. fiducia – доверие), фиатные (от лат. fiat – декрет, указание, “да будет так”), символические, бумажные, кредитные, необеспеченные деньги – не обеспеченные золотом и другими драгоценными металлами деньги, номинальная стоимость которых устанавливается и гарантируется государством вне зависимости от стоимости материала, использованного для их изготовления. Как правило, неразменные на золото или серебро.

Зачастую фидуциарные деньги применяются как платёжное средство на основе государственных законов, обязывающих принимать их по номиналу. Стоимость фидуциарных денег поддерживается за счёт веры людей в то, что они смогут обменять их на что-либо ценное. Падение авторитета государственной власти приводит к снижению покупательной способности фидуциарных денег, то есть к девальвации, “бегству от денег” (попытки сохранить их покупательную способность путём инвестиций) и т.п.

Однако появление криптовалют (вернее – блокчейна) изменило все. Поэтому – мы живем в уникальное время трансформации традиционных финансовых механизмов, которые веками формировали современные денежные отношения. Более того, они вынуждены подстраиваться под “new money”. И такой апгрейд(?), такая модификация(?) навсегда изменит (ликвидирует?) ландшафт не только мировых финансовых систем, но и механизмов правового регулирования.

Естественно, что появление конкурента в виде криптовалют не способствует поддержанию устойчивости традиционных финансовых систем, даже наоборот – приводит к их дестабилизации. Технологичные преимущества DeFi, скорость обработки и хранения данных и многие иные цифровые решения выводят DeFi за пределы конкуренции с обычными финансовыми сервисами и банковскими продуктами.

Децентрализованные финансовые сервисы не просто изменяют рынок, но и вероятно, вытеснят навсегда существующие классические финансовые системы.

Осознание таких центробежных процессов заставляет все традиционные мировые финансовые системы изыскивать новые способы борьбы с новыми финансовыми институтами и отвоевывать себе место. Именно поэтому, по моему мнению, появились и начали реализовываться проекты по созданию гибридных денежных инструментов – CBDC (Central bank digital currency), или иначе – цифровые валюты центральных банков (государств). Это движение возглавляет Китай, затем следуют: Южная Корея, Уругвай, ОАЭ, Франция, Канада, ЮАР и пр. Стоит отметить, что в этот процесс пытается вступить и Банк России.

Также нельзя не обратить внимание на существенное ужесточение регулирования оборота криптовалют со стороны государств, вплоть до полного запрета на их использование в качестве платежного средства. Традиционно одной в качестве одной из причин такого подхода упоминается анонимность, непрозрачность криптовалют, использование их в целях отмывания денежных средств, полученных преступным путем и финансировании с их помощью терроризма.

Итак, прежде чем перейти непосредственно к характеристике фиатной валюты и криптовалюты, стоит отметить следующее. Полагаю, что их можно отличать по следующим признакам.

|

Признак |

Фиатная валюта |

Криптовалюта (цифровая валюта) |

|

Эмитент (эмиссия) |

Центральные банки, казначейства или иные уполномоченные субъекты |

Сеть блокчейн (сообщество пользователей) через листинг на биржах |

|

Правовое регулирование |

Государства путем принятия правовых актов (инструмент) |

Правила сообществ за счет консенсуса (инструмент) |

|

Денежная масса, капитализация |

Денежная масса: рубль (М0): 13 391 млрд. руб. USD (М0): 5536.9 млрд. долл. |

Капитализация по состоянию на 1 ноября 2022 года: $1.03T. |

|

Обеспеченность |

В первую очередь – баланс центрального банка, доверие к его активам Возможна драгоценными металлами либо иными активами |

Только стейблкоины: Фиатные — обеспечены фиатными валютами (преобладает доллар США), централизованы. К их числу относятся USDT, USDC, TUSD, BUSD Товарные — обеспечены биржевыми товарами, среди которых преобладает золото (реже — нефть, другие драгоценные металлы), централизованы. Примеры: DGX, PAXG, XAUT. Криптовалютные — обеспечены другими криптовалютами. Основная причина их запуска — желание получить децентрализованный токен более стабильный по ценовой динамике, чем обычная криптовалюта. Примеры: DAI, EOSDT. Алгоритмические (необеспеченные, сеньоражные) — обеспечения нет, децентрализованы, но стабильность цены достигается через алгоритмы управления общим количеством стейблкойна, аналогично подходу центрального банка к денежной эмиссии. Пример: UST, USDN, FEI. |

|

Территория использования в качестве платежного средства |

В пределах страны либо группы стран. |

Трансграничный характер |

|

Технологические особенности изготовления |

Полиграфический способ либо чеканка |

В сети блокчейн (создание цепи новых блоков (блокчейна), форк существующего блокчейна, использование существующей платформы) |

|

Сфера обращения (применения) |

Банковская система, бюджетная система, налоговая система, финансовая система. |

DeFi. Однако в случае признания криптовалюты официальным денежным инструментом – она сможет использоваться во всех указанных системах (по примеру Сальвадора) |

|

Ответственность за подделку |

Уголовная (установлена законом) |

В силу технологических особенностей подделка невозможна, соответственно, отпадает необходимость установления ответственности. Также невозможно определить вид ответственности и способ ее закрепления. Интересным является вопрос об ответственности за взлом сети |

|

Регуляторы, органы контроля |

Центральные банки и иные уполномоченные органы (Росфинмониторинг, ФСБ и др.) |

Сообщество |

|

Риски использования (обладания) |

Снижение покупательной способности на фоне инфляции |

Волатильность, хакерские атаки, блокировка аккаунта на бирже и пр. Особо следует отметить сложность правовой защиты. Так, в силу ч. 6 ст. 14 ФЗ от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» — «требования лиц, указанных в части 5 данной статьи, связанные с обладанием цифровой валютой, подлежат судебной защите только при условии информирования ими о фактах обладания цифровой валютой и совершения гражданско-правовых сделок и (или) операций с цифровой валютой в порядке, установленном законодательством Российской Федерации о налогах и сборах. |

Российская фиатная валюта (рубль)

“Как из копеек составляются рубли, так и из крупинок прочитанного составляется знание”

В.И. Даль

Первым упоминанием рубля является первая берестяная грамота, найденная на глубине полутора метров во время раскопок на Вологодском городище в слое, датируемом 1280-1340 годами. Рубль является государственной валютой. Российская валюта применяется во всех расчетах в рамках финансовой, бюджетной, налоговой и банковской систем. Объем денежной массы оценивался Банком России по состоянию на 1 августа 2022 года в размере 70 825,4 млрд. руб.

Правовой статус

Итак, первое что обращает на себя внимание в этом вопросе – это большое внимание законодателя к определению статуса рубля как национальной валюты. Пожалуй, такое количество федеральных законов, посвященных одному институту, – большая редкость.

Первое, что мы отметим – все начинается со статьи 75 Конституции России:

1. Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

2. Защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Вторым актом, регулирующим статус рубля, является Гражданский кодекс России. В статье 140 «Деньги (валюта)» закрепляется, что:

1. Рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации. Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов.

2. Случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом или в установленном им порядке.

Третьим актом является Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»:

• Статья 27: «Официальной денежной единицей (валютой) Российской Федерации является рубль. Один рубль состоит из 100 копеек. Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются».

В качестве четвертого акта (четвертого!) следует упомянуть Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»: Статья 1 говорит о том, что валюта Российской Федерации:

а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах».

Все эти правовые акты в совокупности закрепляют статус рубля как официальной денежной единицы в России.

Вместе с тем, важно знать, что существует и множество подзаконных актов (например, акты Банка России), регулирующих оборот рубля. Внимательный читатель заметит, что во всех четырех актах содержатся терминологические отличия. Причем существенные, признаюсь, что ранее не обращал на это внимания. В частности, в них упоминаются рубль как: денежная единица, платежное средство, официальная валюта, денежные знаки в виде банкнот и монет Банка России, средства на банковских счетах и банковских вкладах.

Также внимательный читатель наверняка отметил отличие между определением российской валюты, приведенным в статье 1 Закона о валютном регулировании и валютном контроле. Так, в начале упоминается о денежных знаках в виде банкнот и монет, а уже потом – указывается на то, что это средствах на счетах. При этом не уточняется, какие это средства (понятно, что в данном случае имеются отличия по форме – наличная и безналичная форма, однако это не снимает вопрос терминологического отличия и свидетельствует о пороке юридической техники). Полагаю, что в этом случае было бы целесообразным использовать единую терминологию в обоих случаях.

Статус иностранной валюты

“Время и деньги по большей части взаимозаменяемы”

Уинстон Черчилль

Легитимация иностранной валюты в начале 90-х годов и последующее формирование валютного рынка сформировали прочные основы для оборота иностранной валюты в России (далее – валюта).

В данный момент этот институт упоминается в 378 федеральных законах!

Это указывает на глубокое проникновение валюты в законодательство и общественные отношения. Также следует обратить внимание на то, что в настоящее время в России Банк России устанавливает курс по отношению к рублю по 34 валютам. Среди них: австралийский доллар, индийская рупия, доллар США, турецкая лира, швейцарский франк, евро, китайский юань и пр.

В России на 1 июля этого года граждане, по данным ЦБ РФ, хранили на валютных счетах и депозитах 3,93 трлн. рублей, или 76,7 млрд. долларов. Объем этих средств уменьшился с начала года на 20,2%, или 19,4 млрд. долларов. В тоже время следует отметить, что 1 октября 2021 года объем наличной иностранной валюты составлял почти 100 млрд. в долларовом эквиваленте.

Итак, что касается регулирования валюты. Давайте разбираться в этом. Естественно, что все начинается с Конституции России. В ней напрямую не упоминается о валюте. Вместе с тем, в отдельных нормах создается возможность существования валютных отношений. В частности, в статьях 71, 106 указывается на то, что валютное регулирование осуществляется только Российской Федерацией. Это означает, что порядок совершения валютных операций определяет только Российская Федерация. Это означает, что ни регионы, ни муниципалитеты не могут регулировать эти отношения.

Следующей основой – по уже сложившейся традиции – является ГК РФ. В соответствии с пунктом 2 статьи 140 ГК РФ – случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом или в установленном им порядке. Поэтому был принят Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон о валютном регулировании).

Этим законом валюта определяется в двух формах (наличная и безналичная):

1. Наличная форма: денежные знаки (банкноты, казначейские билеты, монеты), находятся в обращении и являются законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), изымаемые либо изъятые из обращения, но подлежащие обмену денежные знаки, т.е. банкноты, казначейские билеты, монеты.

2. Безналичная форма: средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Также удивляет разнообразие способов оперирования валютой. Например, есть возможность размещения валюты во вклады, т.е. открывать счета в валюте – статьей 36 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» предусматривается, что вклад – денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Или, например, если нам необходимо уплатить сумму налога, сбора, страховых взносов – это возможно сделать в валюте, но исключительно при условии конвертации (пересчету) в рубль по курсу ЦБ РФ (статья 45 НК РФ).

Ну или другая ситуация. Трудовым кодексом России в отдельных случаях допускается выплата заработной платы в валюте (статья 131 ТК РФ). Однако для решения этого вопроса он отсылает к Закону о валютном регулировании, где предусмотрено, что заработную плату в валюте могут получать сотрудники (работники) дипломатических представительств, консульских учреждений Российской Федерации, постоянных представительств Российской Федерации при международных (межгосударственных, межправительственных) организациях, иных официальных представительств Российской Федерации и представительств федеральных органов исполнительной власти, находящихся за пределами территории Российской Федерации (ч. 61 ст. 12).

Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» допускает возможность обращения взыскания на денежные средства должника в валюте при исчислении долга в рублях или иностранной валюте (ст.ст. 71, 72). Более того, если в нарушение Закона о валютном регулировании совершать сделки с валютой (например, покупать и продавать валюту минуя уполномоченные банки) наступает административная ответственность (статья 15.25 КоАП РФ).

Также следует обратить внимание на то, что изготовление, хранение, перевозка или сбыт поддельной валюты или ценных бумаг в валюте (фальшивомонетничество) являются основанием для уголовной ответственности (ст. 186 УК РФ). Или уклонение от исполнения обязанностей по репатриации денежных средств в валюте и рублях также влечет уголовное преследование (ст.193 УК РФ).

Можно продолжать приводить примеры использования валюты еще долго. Поэтому важно понять следующее:

• основы статуса валюты вытекают в первую очередь из Закона о валютном регулировании;

• применение строго регламентируется отраслевыми законами;

• нарушение правил совершения валютных операций или правил обращения – влечет административную или уголовную ответственность;

• выплаты в валюте подлежат конвертации в рубль;

• валюта – предмет взыскания в рамках исполнительного производства.

Криптовалюта и ее правовой статус в России

“Криптовалюты – это философия жизни,

видения процессов и формирования нового мира”

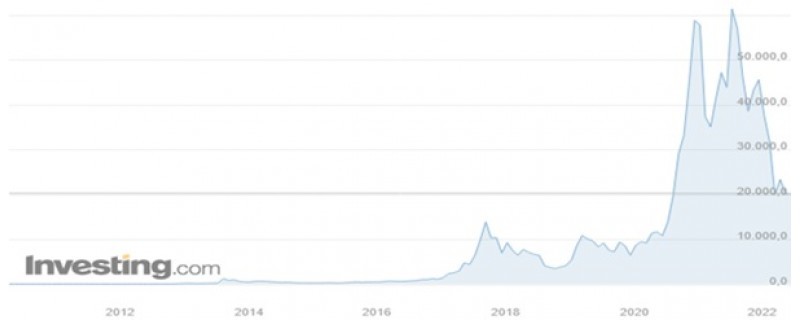

Появление биткоина показало, что существовавшие многие столетия финансовые системы уже не могут удовлетворять интересам мирового криптосообщества.

Рис. 1 Курс первой криптовалюты

И последовавшие за ним другие криптовалюты убедительно доказывают, что они стали не просто финансовым инструментом. А нечто большим. Пожалуй, это философия жизни, видения протекающих процессов и формирования нового мира. И в настоящее время по данным investing.com в мире уже насчитывается 9601 криптовалюта! Надо признать, что мир криптовалют настолько остро и быстро переформатировал обычные денежные отношения, что, на мой взгляд, можно в полной мере рассуждать о том, что обратно пути уже не будет. И формирующаяся инфраструктура DeFi с его более чем 600 биржами, обменников, новыми подходами к расчетам и т.д. все это убедительно доказывает. И уровень доверия, который имеют криптовалюты, ничуть не меньше чем у фиатных валют, а в некоторых случаях даже больше. И взрывное увеличение объемов оборота криптовалют в последние пару лет тому яркое свидетельство.

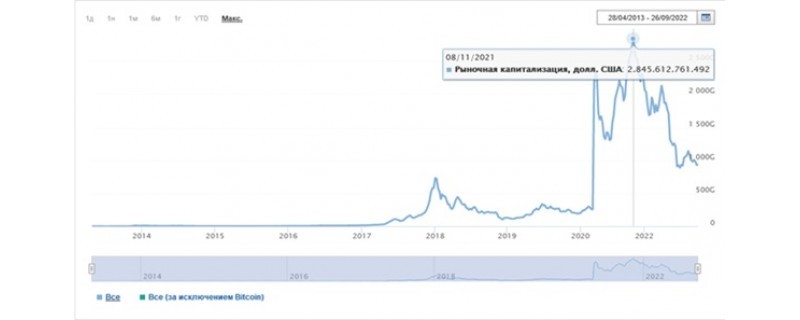

Рис. 2 Капитализация криптовалют за все время

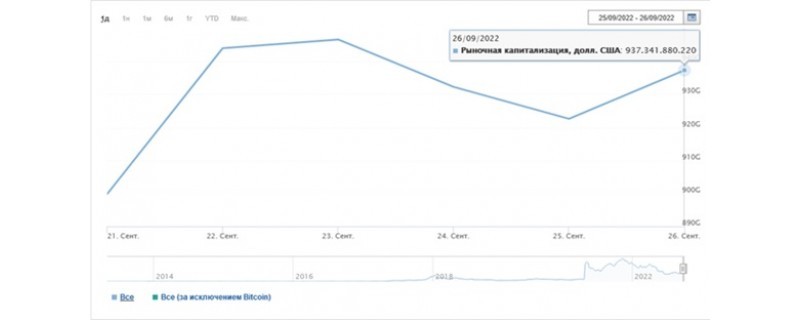

Но. В данный момент мы наблюдаем существенный отток средств из этой сферы.

Рис. 3 Объем капитализации 27.09.2022

И если сегодня рынок составляет $1.03T, то всего год назад по оценкам investing.com – на вершине (8 ноября 2021 года) объем капитализации составлял практически 3 трлн. долл., что практически соответствовало 1% глобальных финансовых активов.

В Российской Федерации на начало февраля 2022 года заявлялось, что объем криптовалюты у населения составлял уже 16,5 трлн. руб. А это, позвольте, больше чем федеральный бюджет в 2017 году, который в тот период времени составлял около 15 трлн. руб. (см. Федеральный закон от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов»).

Естественно, указанные объемы ресурсов, которые находятся вне поля зрения и контроля государства не могут не вызывать у него тревожных настроений. Более того, весь криптомир и криптовалюты, в частности, квалифицируются как экзистенциальная угроза публичной власти. И это системное явление, которое свойственно многим мировым порядкам. В этом смысле для таких стран столкновение с криптовалютами вызывает единственно-возможный рефлекс в опасной ситуации «бить» первыми. Их иммунная система максимально старается максимально снизить активность процессов распространения этого опасного вируса либо вколоть смертельную дозу законодательного запретительного регулирования! И только отдельные страны мира готовы внедрять криптовалюты в свои финансовые системы. И как раз в этом месяце исполняется один год с момента признания в Сальвадоре биткоина в качестве полноценного платежного средства. К сожалению, указанный пример пока является единичным.

Крипторегулирование в России

“Биткоин — удивительное криптографическое достижение. Огромное значение имеет возможность создавать что-то, что невозможно продублировать в цифровом мире”

Эрик Шмидт, гендиректор Google

Прежде чем перейти к непосредственному освещению вопроса регулирования цифровой валюты в России, полагаю, что будет также интересным краткое рассмотрение опыта других стран, и, в целом, международного сообщества. Также важно понять причины и условия развиваемой активности разных правопорядков по определению правил оборота криптовалют.

Сейчас мы отчетливо можем наблюдать очень интересную ситуацию, когда расширение рынка криптовалют уже не может оставаться незамеченным. Никем. С одной стороны, этому способствует капитализация этого рынка, а с другой его неудачи. Да, именно события текущего года еще раз убедительно доказывают необходимость формирования новой регуляторной политики и стандартов в отношении криптовалют. Также будет интересной информация о регуляторном треке государств, указывающая, что так или иначе – работа такая проводится, причем весьма активно.

Рис. 4 Информация о регуляторном треке государств

Важно понимать, что регулирование на основе уже имеющихся правовых конструкций не всегда является пригодным к криптоактивам, а формирование новых – требует временных затрат на экспертизу, подготовку правовых актов, оценку их регулирования, принятие и пр. Более того, криптобизнес настолько динамично развивается, что к моменту принятия закона – в нем уже может не оказаться нужды. Это порождает и разное отношение к криптовалютам со стороны государств – либо дружелюбное (Сальвадор, Эстония, Норвегия, Белоруссия, Швейцария, Япония, Дубай и др.) либо отрицательное, запретительное (Китай, Алжир, Египет, Вьетнам и пр.).

Кстати, к составу в полной мере дружелюбных юрисдикций в скором времени возможно будет относить и Казахстан, поскольку по словам Президента Касым-Жомарта Токаева – страна намерена стать международным лидером в области цифровых технологий, криптовалютной экосистемы и регулируемого майнинга. Правительство страны разработало поправки в национальное законодательство для пилотного запуска механизма конвертации криптовалюты в Международном финансовом центре «Астана» (МФЦА). Проект будет работать в тестовом режиме до конца 2022 года.

В тоже время, можно говорить и третьей группе стран, где регламентация операций с криптовалютами уже состоялась, однако остаются вопросы. В первую очередь к ним можно относить Российскую Федерацию, где, по моему мнению, действующий Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон о ЦФА) является только прологом, промежуточным звеном перед другим законом (законами), который будет непосредственно определять порядок совершения операций с криптовалютами. Но об этом позже.

На снижение темпов регулирования криптоактивов влияет трансграничный характер операций с криптовалютами, разрозненность участников этих отношений, их разный статус и пр. И это усложняет возможности не только регулирования, но и самое главное – правоприменения в рамках одного государства. В связи с этим, увеличиваются попытки слаженной работы и координации регуляторной деятельности через международные организации и объединения государств. Так, Совет по финансовой стабильности (FSB) G20 в июле этого года заявил, что работает над «надежными» глобальными правилами для криптоактивов. В FSB также отметили, что указанные правила будут предложены к октябрю этого года.

И это только начало «нового крестового похода». Поэтому позволю себе отметить, что все указанные активности со стороны государств и международных организаций круто изменят существующий рынок криптовалют. Их цель – ускорение стабилизации системы операций с криптовалютами, снижение рисков инвесторов и определение дальнейших «правил игры». Поэтому анонимность, свойственная криптовалютам, будет замещаться идентификацией (верификацией) личности, процедурами KYC/AML (ПОД/ФТ) и др. Это просто вопрос времени. Конечно, останутся анонимные криптовалюты, но они будут поставлены вне правового поля, по аналогии с даркнетом, соответственно, операции с такими активами будут оцениваться как противозаконные со всеми вытекающими последствиями. Да, это умаляет философию криптовалют, но «dura Lex, sed Lex».

Теперь более подробно об отечественных подходах к правовой регламентации криптовалют. В настоящее время этому вопросу посвящен Закон о ЦФА.

Сразу отмечу, что в этом законе термин «криптовалюта» отсутствует. Вместо него применяется термин – цифровая валюта. И это, уважаемый читатель, – ключевой момент всех трех частей этого обзора. Термин «цифровая валюта» упоминается и в других законах: «Об исполнительном производстве», «О несостоятельности (банкротстве)», «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и др. Все три обозначенных закона сейчас рассматривают цифровую валюту в качестве имущества.

Как уже упоминалось выше – Закон о ЦФА только первый шаг в сторону создания юридической плоскости (песочницы?), на которой можно будет совершать определенные регламентированные действия. Об этом свидетельствуют попытки расширения регулирования цифровой валюты. В частности, с февраля месяца этого года Минфин России согласовывает в Правительстве России и других органах государственной власти проект закона, которым более детально обещают урегулировать вопросы оборота цифровых валют, в т.ч. майнинга. Также в Государственной Думе уже продолжительное время рассматривается проект федерального закона, которым предлагается создать возможность для взимания налогов с оборота цифровой валюты по специальным правилам, а не на общих основаниях.

Тут стоит пояснить, что Налоговый кодекс России (НК РФ) – не содержит прямого указания на взимание налогов с операций по обороту цифровой валюты. Однако, как неоднократно высказывался по этому поводу Минфин России, – налоги с оборота цифровой валюты следует уплачивать на общих основаниях, т.е. если имеется доход (прибыль) от продажи такого актива, нужно платить налог на доходы физических лиц (НДФЛ) или налог на прибыль организаций. Однако такая длительная пауза по рассмотрению проекта этого закона (рассматривается с декабря 2020 года) вероятно вызвана желанием сначала принять основной закон о цифровых валютах, а уже позже – принять поправки в НК РФ в части налогообложения цифровых валют. Это было бы весьма логично.

Более того, Минфин и Центробанк считают, что уже в ближайшее время необходимо легализовать трансграничные расчеты в криптовалютах. Кроме того, есть поручение М. Мишустина в котором как раз и упоминается о необходимости проработки данного вопроса. Тем не менее, несмотря на множество планов по развитию регулирования цифровых валют в России, обратимся к уже существующим нормам, которые закреплены в Законе о ЦФА и я постараюсь их прокомментировать.

В первую очередь следует обратить внимание на определение цифровой валюты, которое приводится в этом законе:

• Цифровой валютой признается совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей, и (или) в качестве инвестиций и в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы, обязанных только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению (изменению) записей в такую информационную систему ее правилам (часть 3 статьи 1 Закона о ЦФА).

Первое что обращает на себя внимание в данном определении – это его громоздкость. Однако такой подход вызван желанием законодателя как можно четче, детальнее определить цифровую валюту.

Думаю, что будет правильно, если разберем это определение на составляющие:

• совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе (в т.ч. в блокчейне);

• возможность использовать в качестве средства платежа (покупка, продажа, обмен);

• не является: денежной единицей государств, международной денежной или расчетной единицей, инвестициями (NB! – это не цифровой рубль, цифровой юань и пр.);

• нет лица, обязанного перед каждым обладателем таких электронных данных (отсутствует централизованный эмитент – центральные банки, казначейства и пр.);

• есть оператор и (или) узлы информационной системы, обязанные обеспечивать порядок выпуска электронных данных, вносить (изменять) записи в информационную систему по действующим в ней правилам (валидаторы).

Таким образом, анализируя данное понятие и его признаки, можно прийти к выводу о том, что в настоящее время Закон о ЦФА, определяя цифровую валюту, в целом не отличает ее от криптовалют. И тождественность вроде бы явная. Но! Это не так. И я постараюсь сейчас это продемонстрировать.

С этой целью обращусь еще к одной норме Закона о ЦФА – к статье 14. Ключевыми нормами в этом вопросе являются части 1-2 этой статьи:

1.Под организацией выпуска в Российской Федерации цифровой валюты понимается деятельность по оказанию услуг, направленных на обеспечение выпуска цифровой валюты, с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, и (или) информационных систем, технические средства которых размещены на территории Российской Федерации, и (или) комплексов программно-аппаратных средств, размещенных на территории Российской Федерации (далее — объекты российской информационной инфраструктуры).

2. Под выпуском цифровой валюты в Российской Федерации понимаются действия с использованием объектов российской информационной инфраструктуры и (или) пользовательского оборудования, размещенного на территории Российской Федерации, направленные на предоставление возможностей использования цифровой валюты третьими лицами.

4 Под организацией обращения в Российской Федерации цифровой валюты понимается деятельность по оказанию услуг, направленных на обеспечение совершения гражданско-правовых сделок и (или) операций, влекущих за собой переход цифровой валюты от одного обладателя к другому, с использованием объектов российской информационной инфраструктуры.

5. Организация выпуска и (или) выпуск, организация обращения цифровой валюты в Российской Федерации регулируются в соответствии с федеральными законами.

6.Юридические лица, личным законом которых является российское право, филиалы, представительства и иные обособленные подразделения международных организаций и иностранных юридических лиц, компаний и других корпоративных образований, обладающих гражданской правоспособностью, созданные на территории Российской Федерации, физические лица, фактически находящиеся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев, не вправе принимать цифровую валюту в качестве встречного предоставления за передаваемые ими (им) товары, выполняемые ими (им) работы, оказываемые ими (им) услуги или иного способа, позволяющего предполагать оплату цифровой валютой товаров (работ, услуг).

7 Требования лиц, указанных в части 5 настоящей статьи, связанные с обладанием цифровой валютой, подлежат судебной защите только при условии информирования ими о фактах обладания цифровой валютой и совершения гражданско-правовых сделок и (или) операций с цифровой валютой в порядке, установленном законодательством Российской Федерации о налогах и сборах.

В Российской Федерации запрещается распространение информации о предложении и (или) приеме цифровой валюты в качестве встречного предоставления за передаваемые ими (им) товары, выполняемые ими (им) работы, оказываемые ими (им) услуги или иного способа, позволяющего предполагать оплату цифровой валютой товаров (работ, услуг).

Итак, два важных момента – это организация выпуска цифровой валюты и выпуск цифровой валюты.

Обратите внимание на то, что организация выпуска в Российской Федерации цифровой валюты возможна только:

• при использовании доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне;

• и (или) информационных систем, технические средства которых размещены на территории Российской Федерации;

• и (или) комплексов программно-аппаратных средств, размещенных на территории Российской Федерации (далее — объекты российской информационной инфраструктуры) (см. Федеральный закон от 26.07.2017 № 187-ФЗ «О безопасности критической информационной инфраструктуры Российской Федерации»).

В свою очередь выпуск цифровой валюты – действия с использованием объектов российской информационной инфраструктуры и (или) пользовательского оборудования, размещенного на территории Российской Федерации, направленные на предоставление возможностей использования цифровой валюты третьими лицами.

Таким образом, все это указывает на то, что цифровая валюта с учетом ст.ст. 1, 14 Закона о ЦФА – это совокупность электронных данных, которые формируются на территории РФ в ее доменной зоне с использованием объектов российской информационной инфраструктуры.

Если еще проще – это только та цифровая валюта, эмиссия которой состоялась в России и с использованием ее информационных ресурсов.

Все. А теперь возникает закономерный вопрос – а что с криптовалютой? Биткоином, Эфириумом, Тезером и другими 9551 криптовалютами? Они подпадают под понятие цифровой валюты? Полагаю, что нет.

Смысл Закона о ЦФА в том, что он закладывает основы для организации выпуска, выпуска и организации обращения российской цифровой валюты – т.е. их эмиссия только должна будет проводится и только на объектах российской информационной инфраструктуры. При этом такие правила до сих пор не урегулированы отдельным законом, который вот уже 8 месяцев согласовывает Минфин России.

Соответственно, возникает множество вопросов:

• при отсутствии специального закона можно ли эмитировать цифровую валюту? (вероятно, что нет);

• при отсутствии специального закона будет ли цифровая валюта иметь в таком случае полноценный правовой статус? (вероятно, что нет);

• майнинг биткоина либо иных криптовалют подпадает под действие Закона о ЦФА? (вероятно, что нет).

И завершающий вопрос – регулирует ли в таком случае Закона о ЦФА оборот именно криптовалют в России? Думаю, что вы уже поняли.

Вывод

Таким образом, подводя итог этому большому обзору, хочу отметить, что в данный момент в России сложилось уникальное правовое регулирование оборота цифровой валюты. Вероятным сценарием развития дальнейшего регулирования видится повышение прозрачности этого сектора путем ужесточения требований по определению личности владельцев. В систему участников, опосредующих операции купли-продажи, войдут уполномоченные банки (отдельные банки), возможно централизованные биржи, операторы по организации эмиссии и осуществляющие эмиссию цифровых валют.

В свою очередь регулятором этих отношений будет определен Банк России. Также будут определены меры ответственности за нарушение установленных правил оборота цифровых валют. Однако остаётся открытым вопрос о статусе криптовалют 😉 Возможно, ответы будут в законе от Минфина России. Продолжаем следить за развитием событий.

Любое цитирование, копирование либо иное использование представленного текста, части текста возможно только с согласия автора.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

USDC  Dogecoin

Dogecoin  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  Polygon

Polygon  Litecoin

Litecoin  LEO Token

LEO Token  Hedera

Hedera  Cosmos Hub

Cosmos Hub  Stellar

Stellar  OKB

OKB  Maker

Maker  Algorand

Algorand  NEO

NEO  Gate

Gate  KuCoin

KuCoin  Synthetix Network

Synthetix Network  IOTA

IOTA  Tether Gold

Tether Gold  TrueUSD

TrueUSD  Enjin Coin

Enjin Coin  Holo

Holo  Siacoin

Siacoin  0x Protocol

0x Protocol  Ravencoin

Ravencoin  Basic Attention

Basic Attention  Zcash

Zcash  Decred

Decred  Ontology

Ontology  Lisk

Lisk  Waves

Waves  DigiByte

DigiByte  Numeraire

Numeraire  Nano

Nano  Status

Status  Pax Dollar

Pax Dollar  Steem

Steem  OMG Network

OMG Network  BUSD

BUSD  Ren

Ren  Bytom

Bytom  Bitcoin Diamond

Bitcoin Diamond  Augur

Augur  Energi

Energi  HUSD

HUSD